經濟觀察報 關注

2025-11-15 00:19

![]()

李振華、謝專/文

“十五五”規劃建議指出:“居民消費率要明顯提高,內需拉動經濟增長主動力作用持續增強”“科技創新和產業創新深度融合,創新驅動作用明顯增強。培育壯大新興產業和未來產業,著力打造新興支柱產業”。

提高居民消費和推動科技與產業創新發展,離不開資本市場的支持,資金供給側則離不開家庭財富配置結構的轉變。居民要想增加財產性收入,實現財富保值增值,也需要增加風險金融資產的配置比例。

消費疲軟:財產性收入增速走低的映射

居民消費增速下行與財產性收入增速走低有一定關系。2025年社會消費品零售總額6月至9月增速已經連續4個月下行,9月份僅增長3%,這說明消費仍承壓。

居民消費增速下行有多方面原因,其中一個重要原因是財產性收入受到沖擊。2021年到2024年,城鎮居民的財產性收入同比增速從10.2%下降至2.2%,今年前三季度同比增速進一步降至1.7%。需要注意的是,統計涵義的財產性收入指房租、利息、股息和分紅等收入,不包括股票、基金和房產價格漲跌帶來的財富變化。

居民財富凈值的變化會對消費產生更顯著的沖擊。2022年至2024年8月底,股票市場總體低迷,滬深300指數下跌了33%;期間房價也呈下行趨勢,70個大中城市二手房價格指數下跌13.5%。

簡單估算,從2022年至2024年8月,股票(含A股、港股和中概股)下跌帶來居民10萬億元左右的財富變化,房產價值下跌同樣達到50—60萬億元的規模,人均財富凈值下降達到4到5萬元左右。居民財富凈值的劇烈變化給消費施加了下行壓力,由于房價未企穩,這種壓力仍在。

財產性收入與財富結構困境

跨國比較看,我國居民財產性收入占比處于較高水平。

從收入流看,2025年前三季度財產性收入在居民收入中的占比為8.1%。這一比例低于美國(20%),當然中美的統計口徑存在一定差異。

我國居民財產性收入占比高于日本(3%—4%)、德國(5%—7%)和英國(6%—8%)。中國高于日本和歐洲國家的重要原因是,這些國家過去十多年利率水平處于低位,直接拉低了利息收入。隨著中國經濟體量增大,疊加老齡化和債務較高等因素,過去幾年利率水平呈下行趨勢,這也是近兩年財產性收入增速走低的一個原因。

在我國居民財產性收入中,股息收入占比有提升空間。相關數據可推斷我國居民的股息收入在收入中占比低于4%,顯著低于美國(8%),有提升空間。美國股息收入占比提升也經歷了一個過程,1950—1989年期間長期在4%左右,之后穩步增加。

居民財產性收入結構是財富結構的映射,房產在家庭資產配置中占主導地位。相關機構估算2023年中國住房總價值在400萬至450萬億元,在居民總資產中占比約為60%。我國居民的房產占比顯著高于美國(25%)、日本(36%)、英國(35%),與德國居民的房產占比(60%左右)相當。

持續的商品房建設和房價上漲給國民創造了巨額財富,為居民財富保值、增值做出了重要貢獻。值得指出的是,在房價持續上漲的階段,財富效應是硬幣的一面,分配效應是另一面,房價快速上漲也帶來了居民的財富與負債分布的不均勻。

在新形勢下,以房產為主配置結構將會給居民財富和消費帶來較大挑戰。

一是短期對資產負債表的沖擊。自2021年高點起,統計局數據顯示70個大中城市二手房價格高位回落20%。更關鍵在于,這種房產價值縮水的沖擊對不同群體的影響不同。對于過去5到8年買房的人來說,房產凈值下降,家庭杠桿率被動上升,進而導致家庭不得不改變消費、儲蓄行為加以應對,也影響消費增速。

二是中長期保值增值功能的下降。一方面,我國出生人口持續下降,房產需求持續下降,存量房屋供應與待售庫存較大。與此同時,隨著經濟體量增加、改革進入深水區,經濟增長難度更大。另一方面,我國商品房的估值水平偏高,市場租金收益率僅1.5%—2%左右。這些因素使得房產的中長期預期收益率不高,保值增值功能顯著下降。

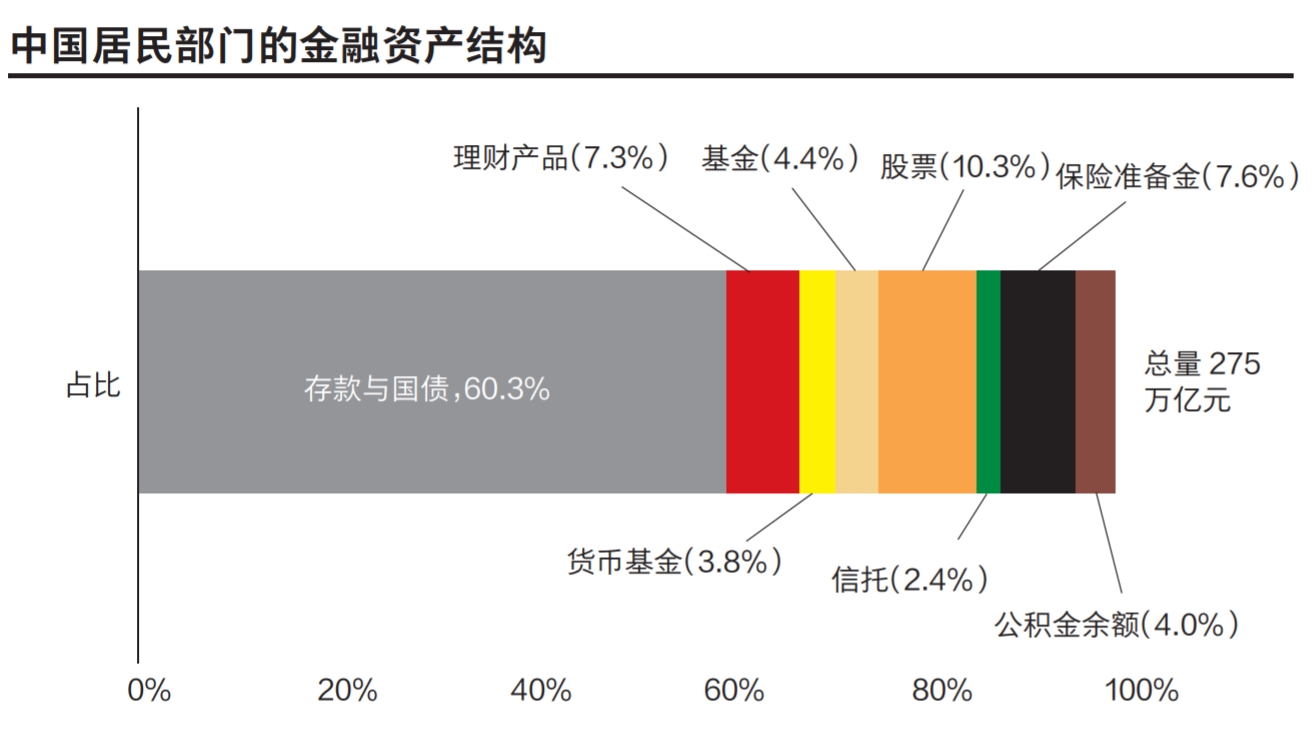

在房產之外,居民金融資產配置面臨的挑戰是:以存款等低風險資產為主,股票和基金等風險資產占比不到兩成,不利于持續獲得財產性收入。

我們對居民部門持有的金融資產結構做了估計,截至2025年6月,我國居民部門本外幣存款規模為163萬億元,在金融資產中占比近60%;存款再加上儲蓄國債、理財產品、貨幣基金、保險準備金和公積金余額,低風險金融資產合計占比達到83%;居民部門持有的股票、基金(股票型、混合型、QDII和債券型)及信托資產等高風險金融資產合計占比為17%。

我國居民的風險金融資產占比與日本相當,顯著低于美國和歐元區。截至2025年3月,日本居民持有的風險金融資產占比為18.2%,美國居民的占比為54.6%,歐元區居民的占比為36.2%。

從中長期看,高風險資產相較低風險資產能提供風險回報,居民金融資產配置結構將會影響居民的財產性收入占比。美國居民由于所持風險資產比例高,使得股息收入占比顯著高于其他國家和地區。參考日本經驗,我國居民資產結構若不轉變,隨著利率持續走低,資產的綜合回報率較低,將影響居民的財產性收入。

風險金融資產占比低之因

我國居民形成總資產中房地產占比達到六成、金融資產中低風險資產超過八成的格局,有深刻的經濟、文化和制度方面的原因。要推動家庭資產結構轉變,需要對形成目前結構的成因予以剖析。

在宏觀上,我國居民的資產結構與過去的經濟結構是對應的。金融結構是經濟結構的映射,又反作用于經濟結構(易綱,2020)。

改革開放后,我國主要發展中低端制造業和房地產建筑業,以創造經濟增長,同時帶動人口從農村流向城市,實現城鎮化。居民首先將積累的財富購買房產(或自建房屋),全社會房產價值持續增長。企業融資以銀行信貸為主體、股票和債券等直接融資為輔助,大量貸款以房地產抵押品投放,包括個人房貸和企業抵押貸款,創造的貨幣推動房價持續上升,并撬動更多貸款,二者互相強化。

在微觀上,對于大部分居民來說,把財富主要配置在房產上、金融資產主要配置低風險資產是理性選擇。

一是2021年之前我國房價總體呈現穩步上漲趨勢,相比股票長期收益率更高且波動更小。過去每次房價調整,政府都采取了措施穩定經濟與房價,也強化了房價上漲和政府會托底房市的信念。

二是在金融資產中,多方面因素導致居民持有股票和基金比較難賺到錢,性價比低于銀行存款或理財。

首先,A股公司的長期回報無法匹配中國的高速經濟增長。錢軍教授等(2024)發現A股公司的資本開支高于、現金流低于匹配的非上市公司,說明很多公司治理存在問題,未完全以股東利益為導向。

其次,A股波動大,居民投資股票和基金賺錢較難,體驗不佳。滬深300指數過去20年回報率(含股息)約為10%,過去10年回報率(含股息)約為4.5%,回報率高于低風險資產。但大多數股民、基民的長期回報率會顯著低于以上數字。

對于直接投資股票的股民來說,他們往往在獲取信息上、專業分析和交易速度等方面存在劣勢,且有很多行為偏差,進而會降低他們的收益率。

對于投資基金的基民來說,雖然能在專業機構幫助下,克服信息劣勢,機構投資者的追漲殺跌和高持有成本(在基金降費改革之前,基金每年的買賣和持有成本能達到3%—4%)導致收益率也不高。

筆者的研究表明,市場波動率高會顯著降低基民的收益率。我們隨機選取了螞蟻財富平臺的1萬名基金投資者,在匿名可信實驗室分析他們在2017年至2025年9月份的基金投資數據(包括股票型基金、混合基金、股票指數基金和QDII基金,不包括債券型基金、貨幣型基金)。

研究發現:在三種不同市場緩解下指數收益率接近(15%左右),在平穩上漲時期基民獲得的平均回報率為14.6%,明顯高于先跌后漲時期和先漲后跌時期;而且平穩上漲環境基民回報分布更加平均,更高比例的基民獲得了正收益。這說明市場的波動性對基民投資回報率影響很大,平穩上漲最有利于基民。

破局之策

在這一輪房價下跌后,居民對于房產的配置偏好已顯著下降,由于出生人口持續走低,預計這一趨勢將持續。那什么資產能夠替代房產成為居民財富貯藏和提供財產性收入的工具?“十五五”規劃建議提出“要提高居民消費率,培育壯大新興產業和未來產業,著力打造新興支柱產業”。實現這些目標離不開資本市場的支持。若能引導居民儲蓄投向資本市場、創投市場,一方面能有力支持實體經濟尤其是新興產業、未來產業的發展;另一方面也能使得居民財富結構中風險金融資產更多替代房地產,成為財富保值增值的手段,穩定和提高居民財產性收入增速,促進居民消費。

這是一個引導經濟轉型與居民財富配置轉變的系統工程,需要多方合力才能實現。我們認為改善居民財富配置結構和增加居民財產性收入,可從以下四個方向著手。

一是改善上市公司中長期盈利水平,強化股東回報。上市公司盈利能力與經濟增長模式是息息相關的,雖然過去中國實現了較快的經濟增長,但更多以投資驅動、消費增速跟不上,體現為上市公司層面是資本開支大、自由現金流較低,近幾年營收和利潤增長乏力。

宏觀層面,要提升上市公司的盈利能力,離不開經濟的整體轉型。筆者曾寫文呼吁中國需要從“生產型社會”轉向“消費型社會”,實現消費引領投資。

微觀層面,要引導上市公司尤其是國企從追求規模向追求股東回報、員工回報轉變,通過分紅與回購股票等持續回報股東。

監管層面,要引導高質量的公司到A股上市,同時嚴格強制退市標準,加大退市力度,實現優勝劣汰。

二是提高居民投資風險金融資產的意愿,拓展參與工具和途徑。

要實現居民財富配置結構的轉型,依靠個人直接投資股票較難實現,多數人金融素養有限,直接參與投資效果不佳。美國居民持有風險金融資產比例很高,一個重要原因是通過養老金計劃參與,例如通過個人退休賬戶(IRA)和401(K)計劃參與股市的資金規模超過10萬億美元。

國家從2022年實施的個人養老金,有助于拓展居民投資風險資產的比重,引導中長期資金入市,目前實際繳存戶數約為2000—3000萬人,繳存規模在千億元左右,在居民總財富中占比較低。

筆者建議推進養老保險改革,做實個人賬戶(個人社保繳納8%的部分),并參考個人養老金的模式,引導個人投資于專業的養老基金產品,通過機構參與股市。

目前,繳納養老保險個人養老賬戶名義余額已超過10萬億元,如果投資的養老基金產品50%投向股票,則能實現數億居民增加幾萬億元的風險資產配置,大幅提高居民參與風險金融資產投資的廣度與寬度,為居民養老帶來長期風險回報。

三是努力降低股市的波動性,增強股民基民的獲得感。

市場波動性對股民與基民的回報影響很大。目前,監管部門引導發展指數基金,調整基金經理考核模式,治理基金“風格偏移”,提升業績比較基準的約束力等措施均有助于增強資本市場的穩定性,在降低市場波動性上已初見成效。

其次,可考慮個人投資股票資本利得需繳稅,投資虧損可抵稅,減少居民的暴富心態和投機行為,還需將投資所得與工資所得稅收進行綜合考慮,控制居民總體稅負。

最后,國家通過平準基金平抑市場波動十分必要:當市場非常悲觀時,平準基金要敢于入手托底市場;在市場比較狂熱時,平準基金可以賣出股票降低熱度。當機構與個人投資者有這種預期時,市場買賣行為會發生變化,不容易過度悲觀或者樂觀,有助于降低市場波動。

四是穩定房地產市場,防止房價持續下跌沖擊家庭資產負債表。

最后需要指出的是,如果房價持續下跌,居民很難大幅增加風險金融資產的配置。因為居民能承受的資產波動與風險是有限度的。

從日本的經驗看,在房價下跌過程中,房產成為高風險資產,在居民財富主要配置在房產的情況下,居民不會顯著增加股票的配置,而是會持有很多低風險金融資產如存款,或提前還貸,將債務壓縮到最小。

因此,穩定房地產市場有助于穩定家庭資產的風險度,引導居民增加風險金融資產的配置,進而實現家庭財富結構的轉變。可以預想的是這個轉變過程不會一蹴而就,可能需要十到二十年時間。

(李振華系螞蟻集團研究院院長,謝專系螞蟻集團研究院高級研究員)

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車