2025-11-21 19:46

![]()

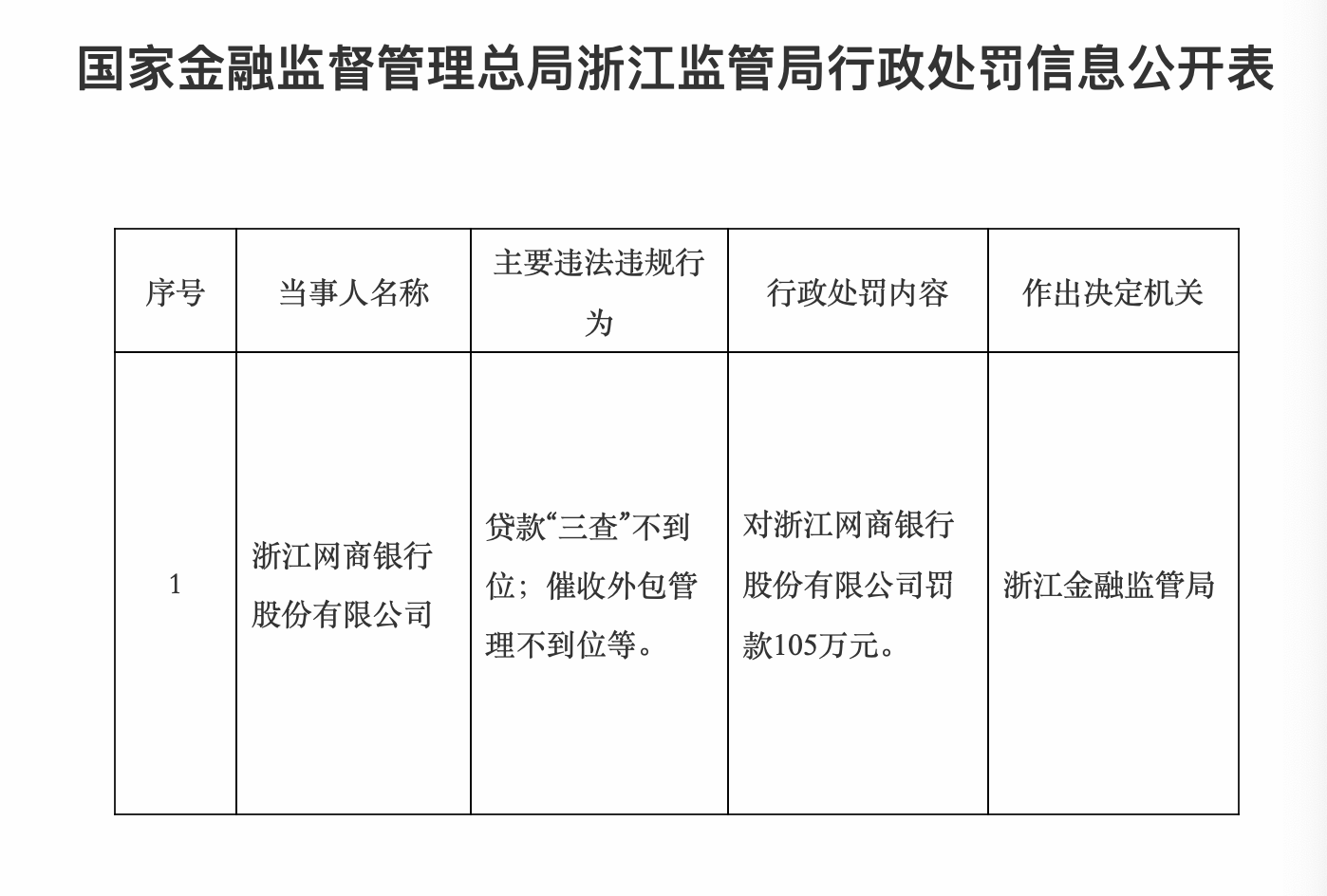

一紙針對互聯網銀行的百萬罰單,再次揭開了中國銀行業在信貸風險核心環節的普遍短板。11月21日,國家金融監督管理總局浙江監管局公示行政處罰信息,浙江網商銀行股份有限公司因貸款“三查”不到位、催收外包管理不到位等主要違法違規行為,被處以105萬元罰款。網商銀行表示,今年5月28日就已公告此事,并已基本完成整改。

此次罰單的正式公布,再次將公眾注意力引向銀行業普遍存在的信貸管理薄弱環節。貸款“三查”制度,即貸前調查、貸時審查和貸后檢查,是銀行控制信貸風險的基礎性安排。其目的在于核實借款人資質、評估還款能力、監督資金用途,防止貸款被挪用或形成不良資產。然而,今年以來,從大型國有銀行到股份制銀行、地方商業銀行,再到民營銀行,“三查”執行不到位已成為監管處罰的高頻事由,反映出行業在業務擴張與風險控制之間的失衡。

網商銀行作為專注于服務小微企業和個體工商戶的數字銀行,其信貸業務高度依賴線上化流程與算法模型。這種模式提升了金融服務的可得性和效率,但也對風險控制機制提出了更高要求。監管指出的問題表明,即便在數字化程度較高的系統中,人工復核、實地驗證和流程監督等環節仍難以替代。若貸前未充分識別真實經營狀況、貸時審批缺乏獨立判斷、貸后未能有效追蹤資金流向,則可能造成風險累積。

此次處罰不僅涉及貸款“三查”不到位,還包括“催收外包管理不到位”等。作為高度依賴線上運營的數字銀行,網商銀行將部分貸后催收工作委托給外部機構,本意在于提升效率、降低成本。但若缺乏對合作方資質審核、行為規范及合規培訓的有效機制,則極易引發暴力催收、信息泄露或不當話術等風險。此類問題不僅損害借款人合法權益,還可能傳導至銀行自身,形成聲譽與法律雙重風險。監管將此納入處罰范圍,表明對金融全鏈條責任的壓實已延伸至外包環節,要求銀行即便在非核心業務上,也須履行審慎管理義務。

隨著金融消費者權益保護政策持續強化,業內普遍預計,“催收外包管理不到位”可能成為近期監管處罰的重點方向之一。近年來,《銀行保險機構消費者權益保護管理辦法》等制度明確要求金融機構對委托催收行為承擔主體責任,禁止騷擾、恐嚇、泄露信息等違規操作。然而,部分金融機構為壓縮成本、提升回款效率,對外包機構準入審核不嚴、日常監督缺位,甚至默許灰色催收手段。此類行為極易引發投訴、訴訟乃至輿情風險。

值得注意的是,網商銀行貸款“三查”不到位被處罰并非個案。2025年9月26日,國家金融監督管理總局北京監管局集中公布五張罰單,中國銀行、工商銀行、建設銀行北京市分行,以及招商銀行、興業銀行北京分行均被處以35萬元罰款。除中國銀行外,其余四家均因貸款“三查”失職被罰。此前,中信銀行北京分行、興業銀行重慶分行、建設銀行深圳市分行,甚至南京銀行、中原銀行、邢臺銀行、昆侖銀行等城商行,以及山西定襄農村商業銀行、山西五臺農村商業銀行、涇陽縣農村信用合作聯社等農村商業金融機構等也因同類問題被處罰,金額從數十萬元至數百萬元不等。

這些處罰案例覆蓋不同類型、不同區域的金融機構,說明貸款管理問題具有普遍性。部分銀行在實際操作中存在簡化盡調流程、過度依賴系統自動審批、忽視貸后動態監測等現象。尤其在小微貸款領域,由于客戶數量龐大、單筆金額較小,銀行傾向于通過模型快速放款,從而弱化了實質性審查。這種做法雖提升效率,卻可能埋下合規隱患。

從監管趨勢看,處罰重點正從單一機構違規向系統性風險防控延伸。監管部門不僅關注違規行為本身,更強調銀行是否建立有效的內部控制機制、是否落實崗位責任、是否對第三方合作方實施有效管理。例如,在網商銀行案例中,催收外包管理不規范被一并指出,反映出監管對全鏈條風險的關注。

此外,問責范圍也在擴大。近期多起處罰中,除機構被罰外,相關業務負責人亦被警告或罰款,體現出“機構+個人”雙罰制的常態化。這有助于推動銀行內部形成更強的合規約束力,避免風控職責虛化。

對網商銀行而言,此次處罰是一次制度執行層面的糾偏。作為依托科技平臺發展的數字銀行,其需在效率與合規之間找到平衡點。技術手段可以輔助風險識別,但不能替代制度設計與責任落實。未來,如何將“三查”要求嵌入數字化流程,實現自動化與審慎性的統一,將是其持續合規運營的關鍵。

當前金融監管正處于強化風險防控與深化金融改革并行的階段。金融監管部門持續將信貸業務合規與風險管控作為監管重點。國家金融監督管理總局自成立以來,多次強調要管合法更要管非法、管行業必須管風險。對貸款“三查”的檢查,已成為各類現場檢查、非現場監管的常規動作。

未來,隨著監管手段更加多樣化。除了行政處罰,監管部門有望將更多運用窗口指導、壓力測試、現場檢查等工具,形成多層次監管體系。同時,監管科技的應用也將提升監管效率和精準度。而貸款“三查”正是這一機制的重要組成部分。只有確保每一筆貸款都經過真實、審慎、持續的管理,才能保障金融資源真正流向實體經濟,防范系統性風險。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車

訂閱

訂閱