2025-11-13 11:57

![]()

11月11日,艾瑞咨詢發布《2025年第三季度中國手機銀行APP流量監測報告》。報告數據顯示,三季度中國手機銀行APP的整體月活躍用戶(MAU)規模在6.5億至7.2億區間內保持平穩,市場存量競爭特征進一步固化。行業增長天花板已然顯現,用戶規模的擴張不再是主旋律。

與總量穩定形成對比的是,用戶使用粘性持續下滑,單機單日有效使用時間與啟動次數均延續跌勢。在此背景下,市場結構性分化加劇:國有大行憑借綜合優勢鞏固領先地位,部分城商行通過精細化運營實現快速增長,而民營銀行則在激烈的流量競爭中集體失聲,無一進入MAU TOP50榜單,標志著行業競爭進入深度洗牌階段。

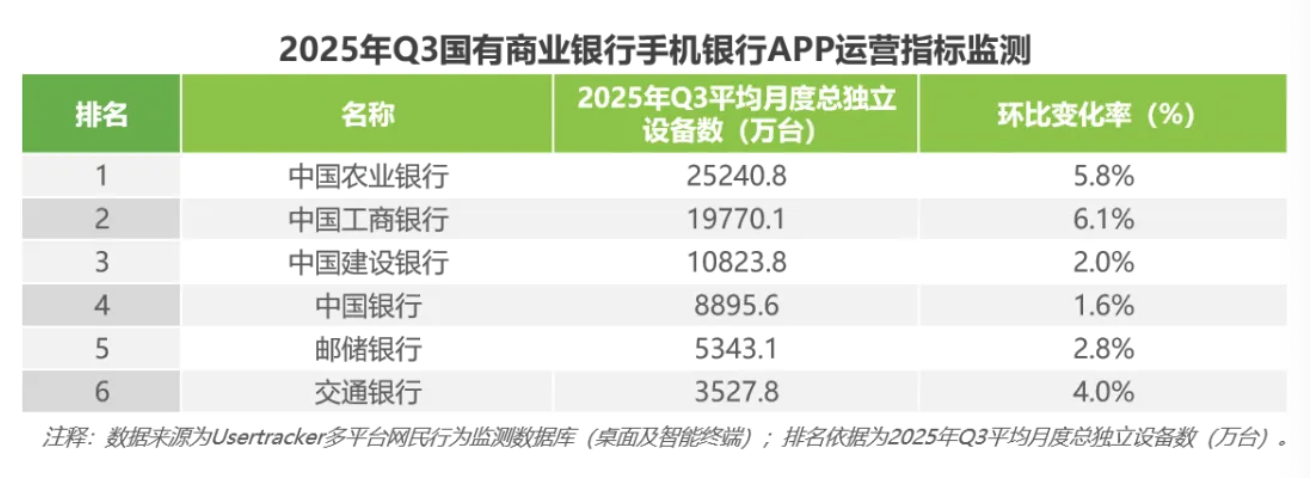

國有大行優勢鞏固,農行領跑且全線正增長

2025年第三季度,國有六大行手機銀行APP的MAU包攬了總榜單前七名中的六席,行業頭部地位無可撼動。中國農業銀行(601288.SH/01288.HK)以超過2.5億的MAU持續位居行業榜首,中國工商銀行(601398.SH/01398.HK)、中國建設銀行(601939.SH/00939.HK)分別以近2億和超1億的MAU構成第一梯隊,顯示出絕對的規模優勢。

環比第二季度,六大國有行均實現了MAU的正向增長,整體表現強勁。其中,中國工商銀行以6.1%的環比增速領先,中國農業銀行和交通銀行(601328.SH/03328.HK)緊隨其后,增速分別為5.8%和4.0%。這種全線增長態勢,印證了國有大行在品牌、渠道和客戶基礎方面建立的深厚護城河。

報告認為,國有大行的穩健表現得益于其前瞻性的數字化戰略。以農業銀行為例,其堅持“一個APP戰略”,通過構建覆蓋標準、鄉村、養老等多客群的專屬版本,并深度整合政務、民生等高頻場景,將手機銀行從交易工具升級為綜合服務平臺,有效提升了用戶粘性和活躍度。

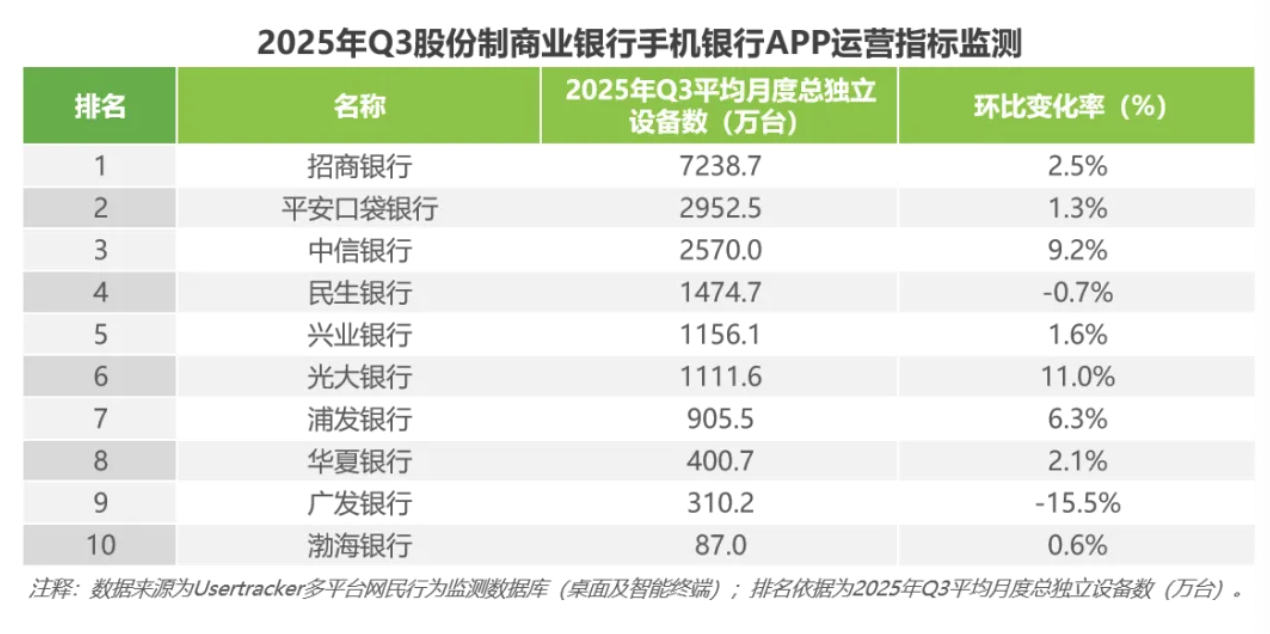

股份制銀行整體穩健,招行遙遙領先

股份制商業銀行在第三季度整體表現穩健。招商銀行(600036.SH/03968.HK)以超過7000萬的MAU穩居股份制銀行首位,并在總榜單中位列農行、工行、建行和中行(601988.SH/03988.HK)之后,排名第五。平安口袋銀行與中信銀行(601998.SH/00998.HK)位列股份制銀行第二、三名,MAU集中在2000萬至3000萬區間,形成了清晰的第二梯隊。

從增長動能看,股份制銀行內部出現分化。光大銀行(601818.SH/06818.HK)成為本季度的黑馬,MAU環比增幅達到11.0%;中信銀行也表現優異,增幅為9.2%。然而,并非所有股份制銀行都保持增長,部分機構如民生銀行(600016.SH/01988.HK)和廣發銀行當季MAU環比出現負增長,面臨用戶流失的壓力。這一正一負的對比,凸顯出在存量市場競爭中,差異化運營能力與核心競爭力的重要性。

招商銀行的領先優勢源于其持續的數字化投入。其三季度聚焦財富管理升級,提供全資產配置與智慧養老規劃服務;同時,通過深化“金融+場景”生態,接入中國銀聯云閃付及各類生活服務,并推進AI智能助手在客服、風控等環節的應用,以科技手段提升用戶體驗和運營效率。

城商行增長迅猛分化加劇,民營銀行集體淡出

城市商業銀行成為第三季度亮點之一,增長勢頭迅猛。共有17家城商行進入TOP50榜單,其中,寧波銀行(002142.SZ)以364.4萬的MAU位列城商行第一,且環比增速高達43.9%,杭州銀行(600926.SH)、南京銀行(601009.SH)的增幅也分別達到33.7%和22.6%。

然而,與頭部城商行的迅猛增長形成鮮明對比的是,部分城商行當季MAU出現環比下滑。徽商銀行(03698.HK)、齊魯銀行(601665.SH)、甘肅銀行(02139.HK)、青島銀行(002948.SZ/03866.HK)、上海銀行(601229.SH)、河北銀行等機構的MAU均錄得負增長。這種分化態勢表明,區域性優勢并非增長的自然保障。部分銀行可能受限于本地經濟活力、市場競爭飽和或自身數字化轉型步伐較慢,未能有效吸引和留存用戶,導致在激烈的存量競爭中暫時落后。

城商行的顯著增長與其深耕區域的策略密不可分。例如,寧波銀行APP通過為個人客戶打造標準版、白金版、私銀版等“專人專版”的精準服務,并融合本地政務與生活場景,實現了對特定客群的高效觸達和精細化運營,從而在區域市場中贏得了增長空間。

與城商行內部的結構性分化相比,民營銀行的處境更為嚴峻,呈現出集體淡出的態勢。艾瑞咨詢發布的《2025年H1中國手機銀行APP流量監測報告》顯示,民營商業銀行在2025年上半年的總體表現已不佳,僅有微眾銀行1家進入TOP50榜單,且其MAU環比2024年下半年下降27.3%;而網商銀行則以64.7%的降幅跌下100萬MAU,未進入榜單。到了第三季度,微眾銀行也未出現在TOP50榜單中,這意味著民營銀行已無一家上榜。

這一連續的頹勢表明,當整個銀行業數字化轉型全面加快,傳統銀行憑借強大的品牌信譽、綜合服務能力和線下根基快速補齊線上短板后,純線上民營銀行在獲客渠道、用戶信任度和業務豐富度上的初期優勢已不再明顯。在存量競爭時代,缺乏穩固核心負債來源和獨特生態場景支撐的民營銀行,其手機銀行APP的獨立發展模式正面臨巨大挑戰。

此外,報告顯示,有17家農商行和農信社入選2025年第三季度TOP50榜單,其中福建農信以781.6萬的平均MAU位列農商/農信榜單第一。四川農信和云南農信緊隨其后,平均MAU均超過500萬,在總榜單中分別排于第15與16位。其余14家銀行平均MAU在100—500萬之間,排名在17—46名之間,差距較大。環比上季度變化率方面,17家銀行中有12家實現正向增長,其中四川農信與豐收互聯增幅超過10%。

2025年第三季度的手機銀行APP流量數據,清晰地揭示了行業競爭格局的深化與重構。國有大行的全線正增長,印證了其“強者恒強”的馬太效應;股份制銀行的結構性增長,凸顯了差異化戰略的重要性;而城商行的異軍突起,則證明了區域深耕和精細化運營的有效性。

民營銀行的集體淡出TOP50,是一個具有標志性意義的信號。它表明,手機銀行戰場已經從早期的“跑馬圈地”轉向了“精耕細作”,競爭維度從單一的產品功能擴展到生態構建、客戶洞察與科技賦能的全方位體系化能力。對于所有市場參與者而言,未來的挑戰不再是如何獲取新用戶,而是如何深度運營存量用戶,創造不可替代的服務價值。銀行業數字化的競爭,正在步入一個考驗內功的深水區。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車

訂閱

訂閱