2025-11-14 11:34

![]()

2025年三季度銀行私行業務“成績單”已悉數出爐。“成績單”顯示,當前私人銀行市場客戶數與資產規模(AUM)穩健增長。已披露數據的銀行中,民生銀行、浦發銀行以及北京銀行三季度私行AUM較去年底均增長10%以上,興業銀行、民生銀行、浦發銀行、招商銀行等6家銀行私行客戶數較去年底也均增長10%以上,平安銀行私行客戶AUM較去年底持平,客戶數較去年底增長6.7%。

作為零售業務的關鍵一環,各家私行客戶的準入門檻是否一致?經過多年的發展,銀行服務私行客戶的模式有什么變化?服務半徑有什么延伸?

財聯社根據最新數據及公開報告梳理發現,各家銀行對于私行客戶的準入門檻并不一致,部分銀行在600萬的基礎上降低至300萬的門檻,而“零售之王”招行則提高到1000萬。在服務模式上,部分也已經從服務于“高凈值客戶”延伸至“人企家社”,告別單一維度的產品服務,轉向生態構建與綜合賦能。

規模與客群雙增,股份行、城商行增速亮眼

在三季度,已披露數據的多家股份行和城商行的私行客戶數及規模保持了強勁的雙位數增長。

其中,民生銀行表現最為亮眼,私行客戶數達7.34萬戶,較上年末大幅增長18.21%,增速領先同業;北京銀行私行客戶數2.06萬戶,增幅17.90%;招商銀行私行客戶數增至19.14萬戶,增長13.20%;南京銀行私人銀行客戶增速也達到15.43%。

私行客戶AUM方面,銀行三季度披露信息較少,已披露數據的四家銀行中,依舊是民生銀行表現最為亮眼,AUM達到了1.01萬億,較上年底增長17.18%;北京銀行AUM達到0.22萬億,增速為14.39%;浦發銀行AUM超0.77萬億,增速為11.59%。

平安銀行雖整體AUM與上年末持平,但其私行客戶數在今年前三季度增長了6.7%,達到10.33萬戶,顯示出客群基礎的持續夯實。已披露數據的銀行私行AUM及客戶數如下圖所示:

數據來源:銀行三季報,財聯社整理;

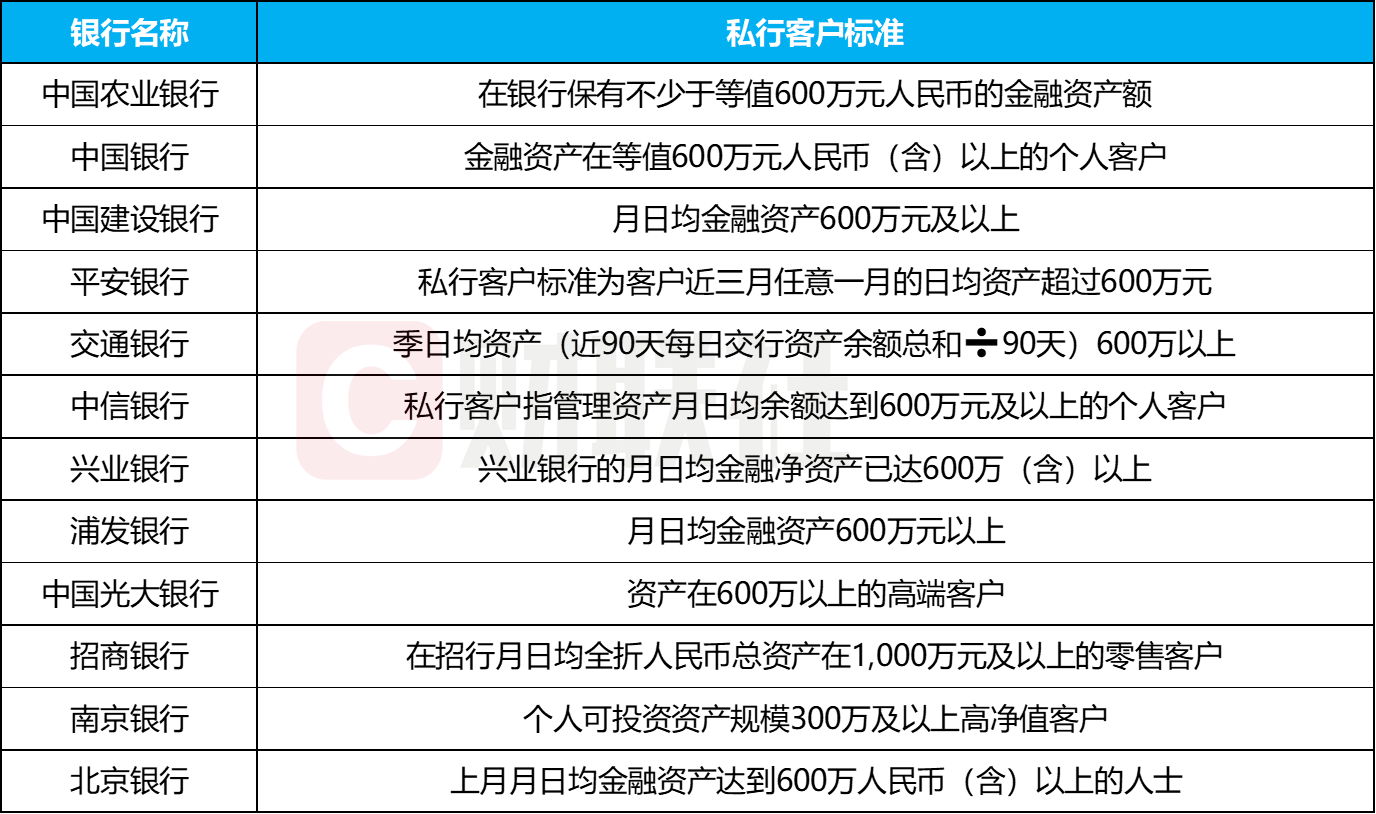

不用600萬,300萬元也能享受到私行服務?

私人銀行的服務門檻是界定目標客群的第一道標準,各銀行在此設置了清晰的分層。

首先界定私行客戶門檻的規則為原銀監會于2011年8月頒布的《商業銀行理財產品銷售管理辦法》(現已失效),明確私人銀行客戶是指金融凈資產達到600萬元人民幣及以上的商業銀行客戶。現實中,大多數銀行仍沿用監管口徑,但是部分銀行已經形成自己的標準。

如招商銀行將私人銀行客戶定義為“月日均全折人民幣總資產在1,000萬元及以上的零售客戶”,顯示出其對頂級客群的聚焦。而南京銀行則采取了相對差異化的策略,其私行客戶門檻為“個人可投資資產規模300萬及以上”,旨在覆蓋更廣泛的高凈值客群。

另外,大部分銀行雖沿用“600萬元”這一監管口徑,但是怎么定義這“600萬元”?是時點滿足還是持續滿足?如果是持續滿足,持續期間多長?各家機構口徑不盡相同。如:農業銀行要求保有金融資產額不少于等值600萬元人民幣,建設銀行要求月日均金融資產600萬元及以上,交通銀行則明確季日均資產(近90天每日交行資產余額總和/90天)600萬以上。具體標準如下圖所示:

數據來源:銀行官網、定期報告,財聯社整理

服務半徑從“個人”拉長至“人家企社”

2007年,中國銀行和北京銀行率先啟動私行業務,至今已有18年。通過整理銀行定期報告以及官網描述,財聯社發現,目前,私人銀行的服務內涵,正經歷一場深刻的范式轉移,從過去主要服務于高凈值客戶個人的投資理財,升級為圍繞“人、家、企、社”(個人、家庭、企業、社會)四個維度提供一站式綜合解決方案。

其中,個人財富管理與家族傳承是私行的傳統核心。建設銀行構建了“1+1+1+N”的專業團隊服務模式,交付“一個客戶、一家建行”的一致體驗。平安銀行則為頂級私行客戶升級打造“1+1+N”服務模式,并大力發展家族辦公室業務。家族信托、保險金信托、慈善信托已成為各家私行服務的“標配”,招商銀行、交通銀行等在該領域均實現了客戶數或規模的高速增長。

服務企業家客群,打通對公與對私服務,是當前私行業務較大的增長點之一。招商銀行明確表示,其私行業務已升級為服務“高凈值客戶及其背后的企業”,在一線組建公司金融與私人銀行融合的獲客團隊,通過聯動協同的方式為企業家客戶提供公私一體的綜合化服務。

通過慈善公益創造社會價值,是私行服務提升品牌內涵和客戶粘性的新高地。中國銀行連續11年開展“中銀私享愛心薈—春蕾計劃”;招商銀行將“社”作為四大服務維度之一,為高凈值客戶實現個人和家庭的社會價值提供幫助,促使財富投入到全社會的可持續發展中,實現“財富向善”。

在操作層面,數字化成為提升私行服務效能的重要支撐。

數字化方面,浦發銀行以“數據+模型+AI”為核心驅動,經營體系2.0升級,夯實“浦發企明星”服務平臺一體化,提高“浦和人生”賬戶服務能級,增強圈層拓客服務能力,持續提升私行客戶綜合體驗;興業銀行健全客戶分層分類經營體系,數字化賦能客戶專業經營;中信銀行全面升級數字化經營策略體系,覆蓋私行客戶經營核心場景,以客戶視角構建基于資產配置理念的綜 合服務策略;強化手機銀行線上經營,升級私行代銷及特色單品服務流程,構建 私行資配服務專區,手機銀行私行尊享版活躍度及核心產品線上交易占比穩步提升。

來源:財聯社

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車