2025-11-07 18:52

![]()

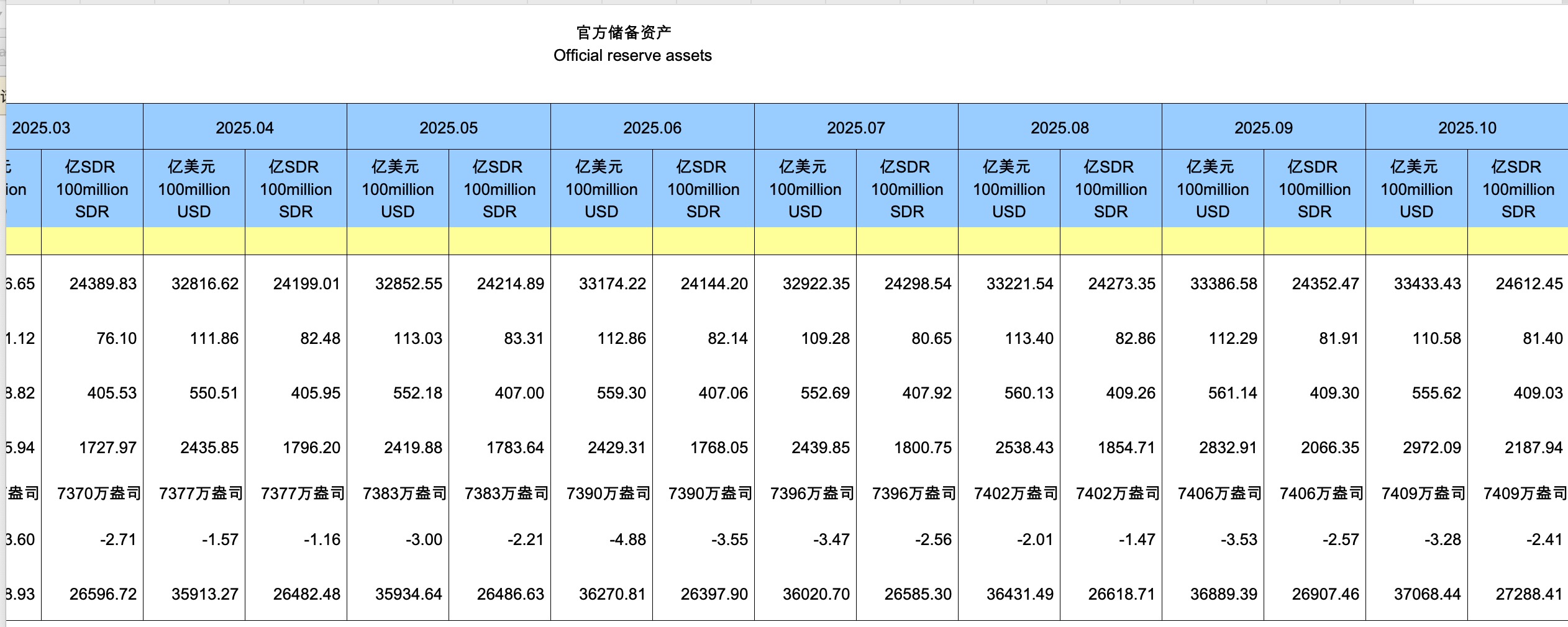

在全球經(jīng)濟(jì)格局深度調(diào)整、地緣政治風(fēng)險(xiǎn)持續(xù)高企的背景下,國(guó)家外匯儲(chǔ)備的戰(zhàn)略功能正從傳統(tǒng)的流動(dòng)性保障向資產(chǎn)結(jié)構(gòu)優(yōu)化和貨幣信用支撐轉(zhuǎn)變。國(guó)家外匯管理局11月7日公布的數(shù)據(jù)顯示,截至10月末,中國(guó)外匯儲(chǔ)備規(guī)模為33433億美元,連續(xù)三個(gè)月穩(wěn)定在3.3萬(wàn)億美元上方,創(chuàng)下2015年11月以來(lái)新高。同期,中國(guó)人民銀行黃金儲(chǔ)備增至7409萬(wàn)盎司,實(shí)現(xiàn)自2024年11月以來(lái)的連續(xù)第十二個(gè)月增持。

中國(guó)人民銀行自2024年11月重啟黃金增持以來(lái),已連續(xù)12個(gè)月穩(wěn)步增加黃金持有量,盡管近期月度增量處于低位,但方向明確。與此同時(shí),美債作為傳統(tǒng)核心資產(chǎn)的地位正面臨重新評(píng)估。

匯管信息研究院副院長(zhǎng)趙慶明認(rèn)為,中國(guó)人民銀行本次增持了3萬(wàn)盎司黃金,約合1噸。這延續(xù)了近一段時(shí)間持續(xù)增持黃金的做法。然而,與此前每月10噸乃至數(shù)十噸的購(gòu)買(mǎi)量相比,本次的增持規(guī)模已明顯減少。這主要與當(dāng)前金價(jià)處于歷史高位有關(guān)。盡管從長(zhǎng)期來(lái)看,金價(jià)大概率仍將上漲,但目前無(wú)疑已處于嚴(yán)重高估的狀態(tài)。因此,選擇少量增持,是一個(gè)較為明智且理性的決策。

東方金誠(chéng)首席宏觀(guān)分析師王青表示,當(dāng)前中國(guó)黃金儲(chǔ)備占官方國(guó)際儲(chǔ)備比重僅為8.0%,顯著低于全球平均15%的水平。在此背景下,“持續(xù)增持黃金儲(chǔ)備,適度減持美債”已成為優(yōu)化儲(chǔ)備結(jié)構(gòu)、增強(qiáng)人民幣信用基礎(chǔ)、應(yīng)對(duì)國(guó)際環(huán)境不確定性的關(guān)鍵舉措。

10月末中國(guó)外儲(chǔ)規(guī)模變化不大,王青認(rèn)為,主要是當(dāng)月美元指數(shù)上行與全球金融資產(chǎn)價(jià)格上漲形成對(duì)沖效應(yīng),帶動(dòng)外儲(chǔ)規(guī)模微幅上升。首先,受美聯(lián)儲(chǔ)降息路徑生變,以及市場(chǎng)預(yù)期日本新政府會(huì)再度實(shí)施以貨幣寬松、財(cái)政刺激為主軸的“安倍經(jīng)濟(jì)學(xué)”,進(jìn)而對(duì)日元加息路徑產(chǎn)生疑慮等帶動(dòng),10月美元指數(shù)上漲1.9%。這會(huì)導(dǎo)致我國(guó)外匯儲(chǔ)備中非美元資產(chǎn)貶值,導(dǎo)致外匯儲(chǔ)備規(guī)模下降。不過(guò),10月以日經(jīng)指數(shù)大幅上漲16.6%為代表,全球主要股指普遍出現(xiàn)較大幅度上漲,美債收益率走低,美債價(jià)格上揚(yáng)。這些都會(huì)帶動(dòng)我國(guó)外儲(chǔ)投資的金融資產(chǎn)估值增加。當(dāng)月兩者帶來(lái)的估值效應(yīng)形成對(duì)沖,導(dǎo)致我國(guó)外儲(chǔ)規(guī)模變化不大。

中國(guó)外匯儲(chǔ)備的資產(chǎn)再配置是持續(xù)過(guò)程。這一結(jié)構(gòu)性調(diào)整的背后,是對(duì)全球金融體系深層次變革的主動(dòng)應(yīng)對(duì)。近年來(lái),美國(guó)財(cái)政赤字持續(xù)擴(kuò)大,聯(lián)邦債務(wù)規(guī)模已突破38萬(wàn)億美元(美國(guó)財(cái)政部公布數(shù)據(jù)顯示,截至10月21日,美國(guó)聯(lián)邦政府債務(wù)總額首次突破38萬(wàn)億美元),疊加美聯(lián)儲(chǔ)貨幣政策頻繁受政治干預(yù),美元資產(chǎn)的“無(wú)風(fēng)險(xiǎn)”屬性正被逐步削弱。與此同時(shí),地緣沖突頻發(fā)、金融制裁工具化趨勢(shì)加劇,使得過(guò)度集中于單一主權(quán)債券的外匯儲(chǔ)備模式面臨系統(tǒng)性風(fēng)險(xiǎn)。在此背景下,提升黃金這一非主權(quán)、無(wú)信用風(fēng)險(xiǎn)資產(chǎn)的配置比例,成為增強(qiáng)國(guó)家金融安全邊際的必然選擇。

王青進(jìn)一步指出,黃金不僅是避險(xiǎn)資產(chǎn),更是主權(quán)貨幣信用的重要支撐。在人民幣國(guó)際化穩(wěn)步推進(jìn)的過(guò)程中,一個(gè)以多元、穩(wěn)健、高流動(dòng)性資產(chǎn)為依托的國(guó)際儲(chǔ)備體系,有助于增強(qiáng)國(guó)際市場(chǎng)對(duì)人民幣的信心。尤其在跨境支付、區(qū)域清算安排及國(guó)際組織合作中,充足的黃金儲(chǔ)備可作為隱性擔(dān)保,提升人民幣資產(chǎn)的接受度與穩(wěn)定性。

值得注意的是,中國(guó)并非孤立行動(dòng)。自2022年以來(lái),全球央行購(gòu)金量顯著上升。2024年凈購(gòu)金量達(dá)到1089噸,創(chuàng)歷史新高。中國(guó)、印度、土耳其、俄羅斯等國(guó)大幅提高黃金儲(chǔ)備,以分散美元風(fēng)險(xiǎn)。黃金重新被視為美元之外的“價(jià)值錨”。今年9月份,世界黃金協(xié)會(huì)報(bào)告顯示,今年二季度全球官方黃金儲(chǔ)備增加166噸,處于歷史高位。2022年至2024年,全球央行年度購(gòu)金量連續(xù)三年均超過(guò)1000噸。這一趨勢(shì)反映出全球范圍內(nèi)對(duì)傳統(tǒng)美元主導(dǎo)儲(chǔ)備體系的再評(píng)估正在加速。

趙慶明分析認(rèn)為,盡管當(dāng)前金價(jià)處于歷史高位,但從中長(zhǎng)期看,全球貨幣超發(fā)、債務(wù)不可持續(xù)、去美元化浪潮等因素仍將支撐金價(jià)中樞上移。央行購(gòu)金不是為了短期投機(jī),而是戰(zhàn)略配置。即便在高位小幅買(mǎi)入,也是為未來(lái)極端情景預(yù)留“壓艙石”。他強(qiáng)調(diào),未來(lái)增持節(jié)奏可能繼續(xù)維持“小步慢跑”模式,既避免推高成本,又確保戰(zhàn)略方向不偏。

與此同時(shí),“適度減持美債”并非簡(jiǎn)單拋售,而是在保障外儲(chǔ)流動(dòng)性和收益性的前提下,有序降低集中度風(fēng)險(xiǎn)。

王青認(rèn)為,10月末我國(guó)外儲(chǔ)規(guī)模已連續(xù)三個(gè)月升至3.3萬(wàn)億美元之上,背后主要是受年初以來(lái)美元大幅貶值,美債收益率顯著下行,以及全球主要股指上漲帶動(dòng)。按不同標(biāo)準(zhǔn)測(cè)算,當(dāng)前我國(guó)略高于3萬(wàn)億美元的外儲(chǔ)規(guī)模都處于適度充裕狀態(tài)。綜合考慮各方面因素,未來(lái)外儲(chǔ)規(guī)模有望保持基本穩(wěn)定。在外部環(huán)境波動(dòng)加大的背景下,適度充裕的外儲(chǔ)規(guī)模將為保持人民幣匯率處于合理均衡水平提供重要支撐,也能成為抵御各類(lèi)潛在外部沖擊的壓艙石。

展望未來(lái),隨著人民幣跨境使用范圍擴(kuò)大、本幣結(jié)算機(jī)制完善及國(guó)際投資者對(duì)人民幣資產(chǎn)配置需求上升,中國(guó)對(duì)外儲(chǔ)結(jié)構(gòu)的戰(zhàn)略?xún)?yōu)化將更具緊迫性與現(xiàn)實(shí)意義。持續(xù)增持黃金、適度調(diào)整美債持倉(cāng),不僅關(guān)乎資產(chǎn)保值,更關(guān)乎在全球貨幣權(quán)力重構(gòu)中爭(zhēng)取制度性話(huà)語(yǔ)權(quán)。正如王青所言:“黃金是全球廣泛接受的最終支付手段,央行增持黃金能夠增強(qiáng)主權(quán)貨幣的信用,為穩(wěn)慎推進(jìn)人民幣國(guó)際化創(chuàng)造有利條件。這樣來(lái)看,從優(yōu)化國(guó)際儲(chǔ)備結(jié)構(gòu),穩(wěn)慎扎實(shí)推進(jìn)人民幣國(guó)際化,以及應(yīng)對(duì)當(dāng)前國(guó)際環(huán)境變化等角度出發(fā),未來(lái)央行增持黃金仍是大方向。”

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購(gòu)物車(chē)

購(gòu)物車(chē)

訂閱

訂閱