2025-10-21 09:01

![]()

21世紀(jì)經(jīng)濟(jì)報(bào)道記者 唐唯珂 報(bào)道

2025年10月17日,曾被民間股神林園多次力薦、一度締造千元一粒仍難求市場(chǎng)奇觀的片仔癀,正式揭開業(yè)績(jī)神話破滅的序幕。

作為擁有國(guó)家級(jí)絕密中藥配方、傳承數(shù)百年的老字號(hào)藥企,片仔癀此前憑借核心產(chǎn)品的稀缺性與品牌影響力,自2015年起連續(xù)十年保持高速增長(zhǎng),市值曾一度躋身A股中藥企業(yè)前列,成為資本市場(chǎng)與消費(fèi)市場(chǎng)眼中的“中藥龍頭標(biāo)桿”。

然而,公司當(dāng)日披露的三季度業(yè)績(jī)報(bào)告,卻以營(yíng)收、凈利雙降的表現(xiàn),終結(jié)了這一持續(xù)十年的增長(zhǎng)態(tài)勢(shì),也讓市場(chǎng)對(duì)其核心業(yè)務(wù)韌性與未來發(fā)展路徑產(chǎn)生深度質(zhì)疑。

圖源:東方財(cái)富

業(yè)績(jī)雙降

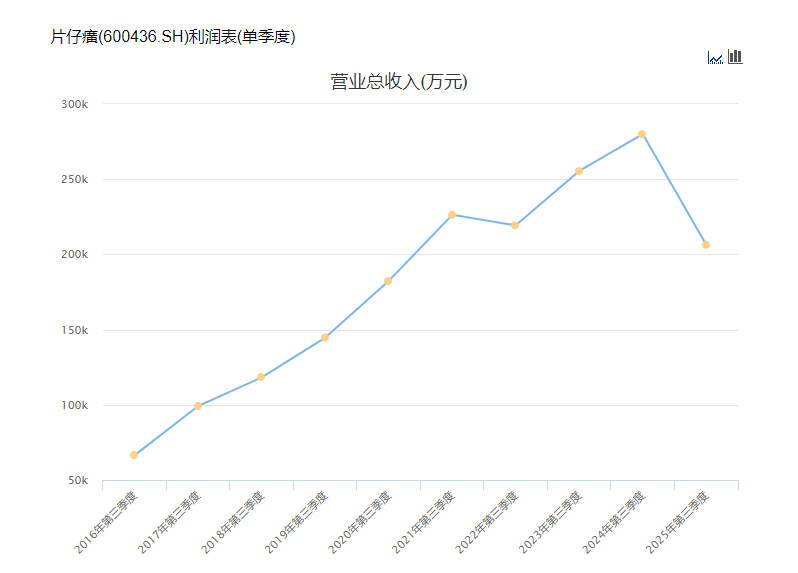

三季報(bào)數(shù)據(jù)勾勒出片仔癀近年來最嚴(yán)峻的經(jīng)營(yíng)圖景。

整體來看,公司前三季度實(shí)現(xiàn)營(yíng)業(yè)收入74.42億元,同比下降11.93%;歸母凈利潤(rùn)21.29億元,同比下降20.74%,凈利潤(rùn)降幅顯著大于營(yíng)收降幅,盈利能力持續(xù)承壓。

聚焦單季度表現(xiàn),通過季度數(shù)據(jù)推算,今年第三季度營(yíng)業(yè)收入20.63億元,同比下降26.12%;歸母凈利潤(rùn)6.87億元,同比下降28.83%,兩項(xiàng)核心指標(biāo)同比降幅均擴(kuò)大至25%以上,業(yè)務(wù)端壓力不斷加劇。

從業(yè)務(wù)結(jié)構(gòu)看,作為公司壓艙石的醫(yī)藥制造板塊成為業(yè)績(jī)下滑主因。

財(cái)報(bào)數(shù)據(jù)顯示,前三季度醫(yī)藥制造板塊實(shí)現(xiàn)營(yíng)收40.16億元,占總營(yíng)收比重達(dá)54.09%,但收入同比下降12.93%,毛利率同比減少7.51個(gè)百分點(diǎn)至59.38%。

其中,核心產(chǎn)品片仔癀系列的表現(xiàn)尤為低迷。前三季度,作為公司核心品類的肝病用藥營(yíng)收38.80億元,同比下降9.41%,毛利率也同步降至61.11%,較上年同期減少9.68個(gè)百分點(diǎn)。

肝病用藥品類長(zhǎng)期以來都是支撐片仔癀高增長(zhǎng)的關(guān)鍵,其營(yíng)收占醫(yī)藥制造板塊比重超95%,堪稱半壁江山,如今這一核心品類業(yè)績(jī)下滑,直接動(dòng)搖了公司增長(zhǎng)的根基。

值得注意的是,除核心醫(yī)藥制造業(yè)外,其他業(yè)務(wù)板塊同樣未能突圍。

醫(yī)藥流通板塊前三季度營(yíng)收28.87億元,同比下降8.45%,毛利率減少4.19個(gè)百分點(diǎn)至8.64%;化妝品業(yè)務(wù)營(yíng)收4億元,同比降幅高達(dá)23.82%,毛利率減少1.28個(gè)百分點(diǎn)至61.79%。

盡管公司此前推出美白、抗衰等系列產(chǎn)品,試圖切入高端美妝市場(chǎng),但受消費(fèi)需求疲軟與品牌認(rèn)知度不足影響,高毛利優(yōu)勢(shì)未能轉(zhuǎn)化為穩(wěn)定增長(zhǎng)動(dòng)力。

多業(yè)務(wù)線同步下滑,使片仔癀整體經(jīng)營(yíng)陷入全面承壓困境。

困局何在

片仔癀業(yè)績(jī)下滑背后,是成本壓力與定價(jià)邏輯失靈的雙重?cái)D壓。

從成本端來看,片仔癀作為國(guó)寶級(jí)中藥保護(hù)品種,其配方包含麝香、牛黃、蛇膽、三七四味名貴藥材,這四類藥材的成本占比超過90%,原材料成本對(duì)公司利潤(rùn)的影響極為關(guān)鍵。

其中,天然牛黃的價(jià)格波動(dòng)更是成為成本管控的重中之重。天然牛黃因稀缺性被稱為“藥中黃金”,主要依賴牛膽提取,受養(yǎng)殖周期、政策管控等因素影響,價(jià)格長(zhǎng)期處于波動(dòng)上升通道。

數(shù)據(jù)顯示,天然牛黃價(jià)格從2023年1月的65萬元/公斤,一路飆升至2024年的峰值165萬元/公斤,漲幅超過150%。盡管目前價(jià)格有所回落,降至145萬元/公斤,但仍較兩年前高出123%。

原材料價(jià)格的持續(xù)高位運(yùn)行,大幅推高了公司生產(chǎn)成本,以一片含天然牛黃0.1克的片仔癀錠劑計(jì)算,僅牛黃一項(xiàng)成本就較2023年增加近100元,直接壓縮了利潤(rùn)空間,成為業(yè)績(jī)下滑的重要推手。

過去二十余年,提價(jià)一直是片仔癀應(yīng)對(duì)成本壓力的核心策略。2023年5月,公司將片仔癀錠劑價(jià)格從590元上調(diào)至760元,當(dāng)年即實(shí)現(xiàn)營(yíng)收達(dá)到100億元,同比增長(zhǎng)15.69%。

但這一策略在2024年后逐漸失效。面對(duì)終端滯銷,盡管公司雖官方維持760元/粒定價(jià),電商平臺(tái)實(shí)際售價(jià)已降至590元左右,價(jià)差幅度超22%,部分臨期產(chǎn)品價(jià)格更低。

市場(chǎng)分析認(rèn)為,終端與官方定價(jià)的背離,本質(zhì)是公司為緩解庫存壓力暗中下調(diào)出廠價(jià),這一操作直接加劇了毛利下滑。

更深層次的問題在于,片仔癀長(zhǎng)期依賴的消費(fèi)屬性,在宏觀經(jīng)濟(jì)承壓的大環(huán)境下遭遇了嚴(yán)峻挑戰(zhàn)。

與傳統(tǒng)治療性藥品不同,片仔癀因臨床價(jià)值尚未明確此前一度受到質(zhì)疑。盡管公司宣稱其具有“清熱解毒、涼血化瘀”等功效,但目前缺乏大規(guī)模、多中心的臨床研究數(shù)據(jù)支撐,其產(chǎn)品更多承載著禮品、社交屬性,在商務(wù)饋贈(zèng)、節(jié)日送禮場(chǎng)景中需求旺盛,屬于非剛性消費(fèi)品類。

此前即有券商分析向21世紀(jì)經(jīng)濟(jì)報(bào)道記者指出,在當(dāng)前消費(fèi)者縮減非必要開支的背景下,這類非必需消費(fèi)品首當(dāng)其沖受到?jīng)_擊。不僅片仔癀出現(xiàn)終端滯銷,就連此前同樣被視為“社交硬通貨”的茅臺(tái),也面臨終端去化壓力,側(cè)面反映出高端非剛性消費(fèi)市場(chǎng)的整體疲軟。

對(duì)于投資者而言,當(dāng)前最大擔(dān)憂在于,若片仔癀系列無法再續(xù)高增長(zhǎng)神話,公司尚未找到明確的新增長(zhǎng)引擎。

從目前業(yè)務(wù)布局看,醫(yī)藥流通板塊毛利率僅8.64%,難以貢獻(xiàn)可觀利潤(rùn);化妝品業(yè)務(wù)雖毛利率達(dá)61.79%,但營(yíng)收規(guī)模小且降幅顯著,短期內(nèi)難以接棒核心業(yè)務(wù)。

能否打破只能漲不能降的定價(jià)困局,以及能否培育新的業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn),將成為片仔癀能否走出當(dāng)前困境的關(guān)鍵。(實(shí)習(xí)生劉洋對(duì)本文亦有貢獻(xiàn))

京公網(wǎng)安備 11010802028547號(hào)

京公網(wǎng)安備 11010802028547號(hào)

購物車

購物車